भ्याट पूर्णरूपमा लागू हुन सकेकै छैन: कर विज्ञ डा. खड्का

कर विज्ञ डा. रूप खड्का, विशेषतः नेपालमा आधुनिक कर प्रणाली भनिने मूल्य अभिवृद्धि कर (भ्याट)का प्रणेता मानिन्छन् । विगत ३० वर्षदेखि कर प्रणालीबारे अध्ययन, अनुसन्धान र प्रणाली स्थापनामा सहजीकरण गर्दै आएका डा. खड्काले मूल्य अभिवृद्धि कर ऐन–२०५२ तर्जुमादेखि त्यसलाई लागू गर्न प्रणालीगत व्यवस्थापनका लागि समेत संरचना तयार पारिदिएका थिए । संघीयता लागू हुनुपूर्व नेपालमा लगाइने कर प्रणालीबारे अध्ययन गर्न गठित उच्चस्तरीय कर पुनरावलोकन आयोगका अध्यक्षसमेत रहिसकेका खड्काले नेपाल बाहेक अफगानिस्तान, अजरबैजान, बार्बोडस, मंगोलिया, सोलोमन आइसल्यान्ड, साउथ सुडान, युक्रेनलगायतका देशमा पनि कर प्रणाली सुधारका क्षेत्रमा काम गरिसकेका छन् । सरकारका लागि अर्को राजस्व प्रणालीका सुधारसम्बन्धी अध्ययन गरिरहेका डा. खड्कासँग टक्सारले गरेको संवादः

नेपालमा कर कानुनको अवधारणामा तपाईं लामो समयदेखि संलग्न हुँदै आउनु भएको छ । विशेषगरी मूल्य अभिवृद्धि कर–२०५२ ल्याउन र त्यसलाई लागू गर्न तपाईंले ठूलो योगदान गर्नुभयो । नेपालमा त्यतिखेर कर कानुन सुधार किन आवश्यक पर्यो ? किन मूल्य अभिवृद्धि कर ल्याइयो ? र, यसलाई कसरी अगाडि बढाइयो ?

नेपालमा मूल्य अभिवृद्धि कर लगाउने कुरा आन्तरिक र बाह्य दुवै परिस्थितिले प्रभावित भएको थियो । आन्तरिक हिसाबले हेर्दा नेपालमा राजनीतिक परिवर्तन भएको थियो र सँगसँगै नेपालमा आर्थिक उदारीकरण गर्नुपर्छ भन्ने विषयले प्राथमिकता पाएको थियो । भारतलगायत संसारका विभिन्न देशहरूमा त्यतिबेला उदारीकरणको एउटा छाल चलिरहेको थियो । त्यो आधारमा हामीकहाँ पनि आर्थिक नीतिहरूलाई परिवर्तन गरेर भोलि नेपालको दु्रतरूपमा आर्थिक विकास होस् भन्ने मान्यता राखिएको थियो ।

त्यही सन्दर्भमा व्यापार नीति, औद्योगिक नीति, वैदेशिक लगानी नीति, विदेशी विनिमय नीति, बैंकिङ नीति आदिमा ठूलो सुधार गरिएको थियो । पहिलेको भन्दा उदार व्यवस्था लागू भएको थियो । कर प्रणालीलाई पनि त्यही अनुरूपको बनाउनुपर्छ, कारोबारको आधारमा कर लगाउने पारदर्शी कर प्रणाली विकास गर्नु पर्दछ भन्ने बहस चल्यो । त्यसैले त्यो पृष्ठभूमिमा कुन कर उपयुक्त हुन्छ ? जुन उदार प्रणालीमा आधारित होस्, जुन कारोबारमा आधारित होस्, पारदर्शी होस् भनेर खोजी गर्दा अन्तर्राष्ट्रियस्तरमा फैलिइरहेको मूल्य अभिवृद्धि कर लगाउने सोचाइ भयो ।

करबाट अर्थतन्त्रमा पर्ने लागतलाई कम गर्न पनि नयाँ ढाँचाको कर प्रणाली आवश्यक थियो । एउटा प्रशासनिक रणनीति– त्यतिबेला हामीकहाँँ वस्तु र सेवामा चारवटा कर लागिरहेका थिए – बिक्री कर, होटल कर, ठेक्का कर र मनोरञ्जन कर । ती करहरूको छुट्टाछुट्टै चारवटा ऐन थियो, चारवटा नियम थियो, छुट्टाछुट्टै प्रक्रिया थियो, छुट्टाछुट्टै दरहरू हुन्थ्यो । त्यसले गर्दा कर प्रणाली अनावश्यक जटिल थियो । त्यो चारवटाको सट्टा एउटा ऐन बनाएपछि, एउटा कर लागू गरेपछि कर प्रशासन सजिलो हुन्छ । करदाताको लागि पनि सजिलो हुन्छ ।

अनि त्यसपछि एउटा करको औपचारिकता पूरा गरेपछि पुग्यो । त्यस किसिमको मान्यताको आधारमा नेपालमा मूल्य अभिवृद्धि कर लगाउनुपर्छ भनेर यसको प्रक्रिया अघि बढेको हो । अन्तर्राष्ट्रिय रूपमा पनि त्यही लहर चलिराखेको थियो । विभिन्न देशहरूमा सन् १९७० पछि वस्तु र सेवामा विभिन्न नामले लगाएका करहरूका सट्टा एउटै कर लगाउने भन्ने लहर चलिरहेकोे थियो । त्यो परिवेशमा पनि हामी कहाँ मूल्य अभिवृद्धि कर लगाउनुपर्छ भन्ने कुरा आएको हो ।

मूल्य अभिवृद्धि कर ऐन –२०५२ तर्जुमा भयो । यो ऐन तर्जुमा गर्दा ठूलो गृहकार्य भएको थियो । चारवटा ऐन नियमको सट्टा एउटै ऐन नियम लागू गर्दा कर प्रशासन सजिलो हुने अपेक्षा थियोे । अर्को यसको प्रक्रियाहरू सकेसम्म सजिलो बनाउने प्रयास भयो । कारोबारको आधारमा सहज रूपमा पारदर्शी ढंगले कर लगाउन सकियोस् भन्ने हिसाबले ऐन–नियम तर्जुमा गरिएका थिए ।

त्यसपछि मूल्य अभिवृद्धि कर ऐन –२०५२ तर्जुमा भयो । यो ऐन तर्जुमा गर्दा ठूलो गृहकार्य भएको थियो । चारवटा ऐन नियमको सट्टा एउटै ऐन नियम लागू गर्दा कर प्रशासन सजिलो हुने अपेक्षा थियोे । अर्को यसको प्रक्रियाहरू सकेसम्म सजिलो बनाउने प्रयास भयो । कारोबारको आधारमा सहज रूपमा पारदर्शी ढंगले कर लगाउन सकियोस् भन्ने हिसाबले ऐन–नियम तर्जुमा गरिएका थिए ।

सुशासनको हिसाबले यो ऐन राजपत्रमा प्रकाशित हुनासाथै लागू गर्नको सट्टा यो कर लागू गर्नका लागि आवश्यक नियम, संस्थागत व्यवस्था, कर्मचारीलाई प्रशिक्षण तथा करदातालाई शिक्षा दिएरमात्र ऐन लागू गर्ने हिसाबले सबै तयारी सम्पन्न भएपछि नेपाल सरकारले तोकेको मितिदेखि कर लगाउने जस्तो आधुनिक व्यवस्था गरिएको थियो । यसैगरी प्रशासकीय पुनरावलोकन गर्न करदाताले धरौटी राख्नु नपर्ने, चार वर्षभित्र कर निर्धारण नभएमा स्वतः कर निर्धारण भइसकेको मानिने जस्ता प्रावधानहरू गरिएका थिए ।

मूल्य अभिवृद्धि कर (भ्याट) लागू गरिएको समयमा व्यावसायिक क्षेत्रको पर्याप्त विरोध पनि खेप्नुपरेको थियो । यो कर लागू भएको अढाइ दशकको अवधिमा हामी कति सफल भयौं, कति असफल भयौं ?

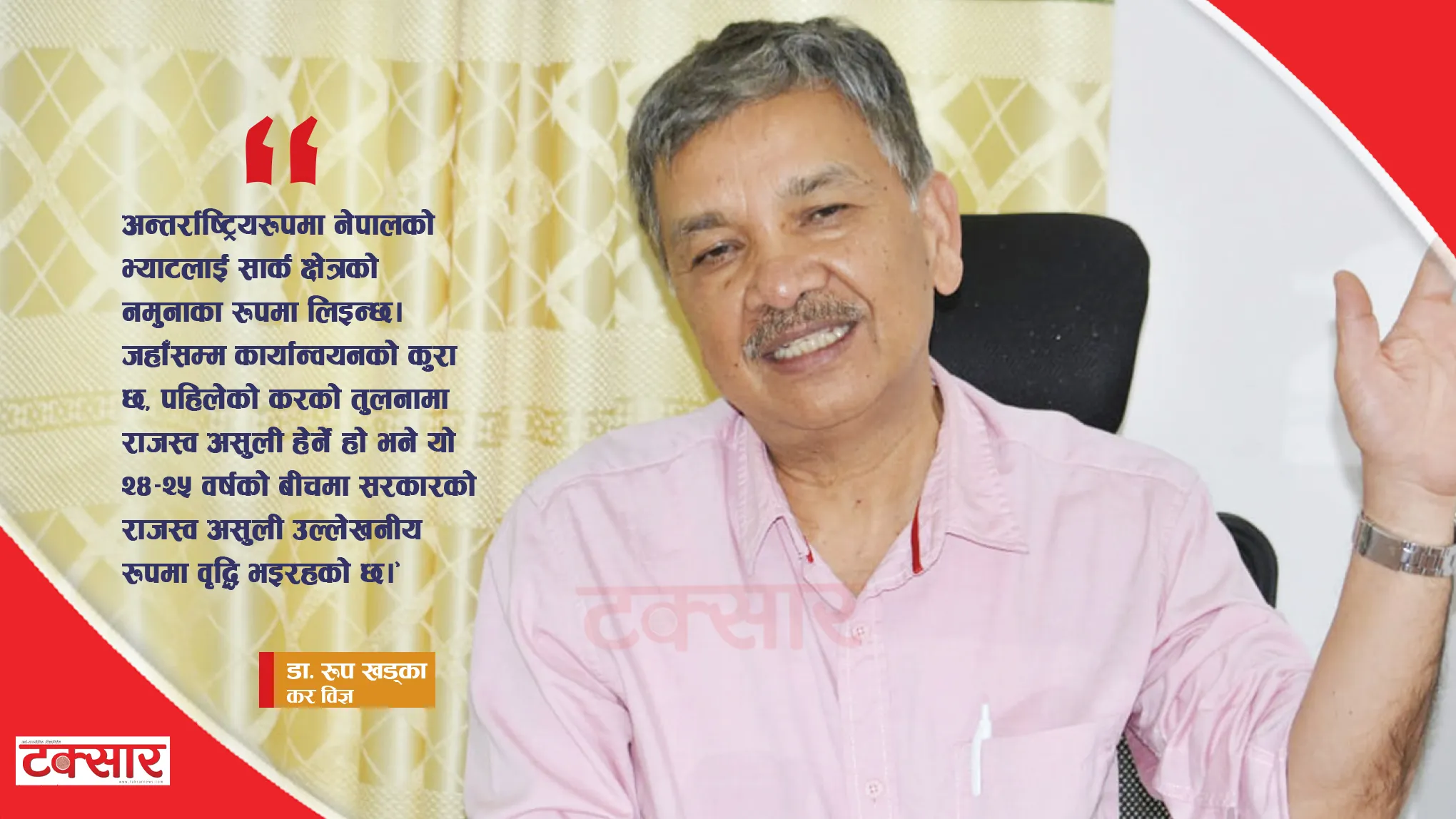

सफलताको हिसाबले पहिला डिजाइन हेरौं । डिजाइन हेर्दा सार्कको आठवटा देशमा त्यतिबेला बंगलादेश, पाकिस्तान, श्रीलंकामा भ्याट थियो । भारतमा भ्याट राज्य तहमा लगाउने कुरा चलेको थियो । समग्रमा नेपालको भ्याटको डिजाइन हेर्दा, सार्क राष्ट्रका साथै विभिन्न विकासशील देशसँग तुलना गर्दा हाम्रो एकदम राम्रो मानिन्छ । अन्तर्राष्ट्रियरूपमा नेपालको भ्याटलाई सार्क क्षेत्रको नमुनाका रूपमा लिइन्छ । जहाँसम्म कार्यान्वयनको कुरा छ, पहिलेको करको तुलनामा राजस्व असुली हेर्ने हो भने यो २४–२५ वर्षको बीचमा सरकारको राजस्व असुली उल्लेखनीय रूपमा वृद्धि भइरहको छ ।

पहिलेको कर प्रणालीमा निकासीमा कर फिर्ता दिने भन्ने हुँदैन थियो । निकासीलाई प्रोत्साहन गर्नको लागि भ्याटमा निकासीमा शून्य दरको कर लाग्ने हुन्छ । भनेको मतलब निकासीमा कर वास्तवमा तिर्नुपर्दैन । तर, निकासीकर्ताहरूले निकासी गर्ने सिलसिलामा तिरेको कर कटाउन वा फिर्ता माग गर्न पाउँछन् । त्यो कटाउन पाउने भएकाले निकासीमा भ्याटको कुनै पनि बोझ हुँदैन । हाम्रो निकासी विदेशी बजारमा प्रतिस्पर्धी हुन्छ । त्यसले गर्दा निकासी प्रवद्र्धन हुन्छ । त्यतिमात्र नभएर मूल्य अभिवृद्धि कर लगाउने सन्दर्भमा आयकर र भन्सार व्यवस्थामा पनि केही सुधार भएका छन् यसले गर्दा समग्र कर प्रणाली पहिलेको तुलनामा कम जटिल बढी सरल भएको छ ।

पहिले आयकरमा विभिन्न दरको संख्या धेरै र तह उच्च थियो । भन्सारमा पनि उच्च दरका धेरै दर थिए । सुधारको क्रममा त्यो दरको तह तथा संख्या घटाउने कामहरू भए । तर, भ्याटको जुन भावना (स्प्रिट) हो, त्यसअनुसार यो कर पूर्णरूपमा कार्यान्वयन हुन सकेको छैन ।

भ्याट पूर्णरूपमा सफलता साथ लागू हुनु भनेको, भ्याटको कारणले उद्योगी, व्यापारी, व्यवसायीमाथि कुनै पनि भार नपरोस् भन्ने हो । त्यसका लागि अधिक क्रेडिट रकम (एक्सेस क्रेडिट– भ्याटमा उद्योगी, व्यापारी व्यवसायीले आफ्नो खरिदमा तिरेको कर, उठाएको करभन्दा बढी भयो भने त्यसलाई एक्सेस क्रेडिट भनिन्छ ।) उनीहरूले फिर्ता पाउने हुन्छ अथवा तुरुन्तै समायोजन गर्ने व्यवस्था हुन्छ, समायोजन गर्न सकेन भने फिर्ता पाउने व्यवस्था हुन्छ । यसको जुन स्प्रिट हो, त्योअनुसार अझै हुन सकेको छैन । ट्याक्स क्रेडिट, ट्याक्स रिफन्ड भ्याटको सबैभन्दा राम्रा पक्ष हुन् । यिनीहरूलाई सही र प्रभावकारी ढंगले लागू गरियो भने भ्याट सफल भयो भन्न सकिन्छ । त्यो पाटोमा जति हुुनुपर्ने हो त्यति भएको छैन । अधिक कर कटौती रकम निरन्तर रूपमा बढिरहेको छ ।

भ्याट फिर्ताको पाटोमा, उद्योगी, व्यापारी, व्यवसायी, विशेषतः निकासीकर्ताले समयमा फिर्ता दिने व्यवस्था हुनु पर्दछ । त्यो कुरा हटाउनुपर्छ । निकासीकर्ताले कर फिर्ताका लागि माग गरेको मितिले ३० दिनभित्र फिर्ता पाइसक्नु पर्दछ, फिर्ता हुन सकेन भने सरकारले ब्याज दिनु पर्दछ भन्ने व्यवस्थालाई अक्षरसः लागू गर्नु पर्दछ ।

महालेखा परीक्षकको प्रतिवेदनले हरेक वर्ष मूल्य अभिवृद्धि करमा शून्य रिटर्न र क्रेडिट रिटर्न बढ्दै गएको विषयमा सरोकार व्यक्त गर्दै आएको छ । यो अनुपात यसरी बढेर जानुको पछाडि के कारण रहेको छ ?

शून्य विवरण तथा क्रेडिट विवरण मूल्य अभिवृद्धि करअन्तर्गत हुनु स्वाभाविक हो । मूल्य अभिवृद्धि कर सफलतासाथ लागू भएका देशमा पनि शून्य विवरण तथा क्रेडिट विवरण हुन्छन् नै । भ्याटअन्तर्गत यदि कुनै महिनामा करदाताले कुनै कारोबार नगरेको भएमा पनि विवरण दिनु पर्दछ । कुनै महिनामा कुनै करदाताको यदि कुनै कारोबार छैन– बिक्री पनि छैन, खरिद पनि छैन भने उसले भ्याट पनि उठाएन, भ्याट पनि तिरेन । त्यस्तो अवस्थामा पनि भ्याटको ऐनअनुसार नेपालमा मात्र होइन, संसारभर विवरण बुझाउनुपर्छ । तर, यो सामान्य स्थिति होइन । अपवादका रूपमा शून्य विवरण पेश हुनु पर्दछ ।

नेपालमा शून्य विवरणको मात्र सामान्य अवस्था हुनुपर्ने भन्दा बढी छ । अर्को क्रेडिट रिटर्न भनेको करदाताले खरिद तथा पैठारीमा तिरेको बिक्रीमा असुल गरेको करभन्दा बढी भएकाले सरकारलाई कर तिर्नुभन्दा पनि सरकारबाट कर फिर्ता माग गर्नुपर्ने स्थिति हो । यस्तो अवस्था विशेषगरी निकासीकर्ताको हकमा देखा पर्दछ । कारण निकासीमा कर शून्य दरमा लाग्ने हुनाले उठाउने कर भएन, तिरेको कर बढी हुन जान्छ । कहिलेकाहीं उद्योगी–व्यापारीको सिजनल व्यापार छ भने पनि यस्तो स्थिति आउन सक्छ ।

कुनै करदाताले कुनै महिनामा बिक्रीका लागि आवश्यक सामान पैठारी वा खरिद गर्नका लागि मात्र नभई ५– ६ महिनाका लागि सामान पैठारी वा खरिद गर्दछ र स्टकमा राख्छ भने पनि क्रेडिट विवरण बुझाउनु पर्ने स्थिति आउँछ । अर्को नयाँँ उद्योग स्थापना भयो, स्थापना भएको केही समयसम्म उसको बिक्री हुँदैन । त्यसमा भ्याट उठाएको हुँदैन । तर, उसले पैठारी गर्दा वा स्थानीय बजारमा कच्चा पदार्थदेखि लिएर मेसिनरी, उपकरणहरू किन्दा भ्याट तिरेको हुन्छ । यसैगरी यदी कुन लगानीकर्ताले होटलका लागि ठूलो लगानी गर्यो, उनीहरूले मेसिनरी, उपकरणदेखि लिएर फर्निचर सबैमा, निर्माण सामग्री आदिमा भ्याट तिरेको हुन्छ तर होटेल सञ्चालन नभएसम्म कर उठाउने स्थिति भएको हुँदैन वा होटलको बिक्री पर्याप्त मात्रामा नभएसम्म उठाएको करभन्दा तिरेको कर बढी हुने हुन्छ । यस्तो विभिन्न अवस्थाले गर्दा क्रेडिट रिटर्नको अवस्था आउँछ । क्रेडिट रिटर्न सामान्य हुनुपर्ने हो, हामी कहाँ संख्याको हिसाबले अन्यत्रभन्दा बढी छ ।

क्रेडिट रिटर्न बढी भएको समस्या एकैपटक सिर्जना भएको होइन क्रमशः बढिरहेको छ । जसरी क्रेडिट रिटर्न र शून्य रिटर्नको संख्या बढिरहेको छ त्यो राम्रो संकेत होइन । त्यसलाई सम्बोधन गर्नका लागि कारण के भनेर केलाउनुपर्ने हुन्छ । हामी कहाँ दुई–तीनवटा कुरा छन्, जुन वास्तविक करदाता हुन्, काम गरिरहेका हुन् । तिनीहरू भ्याटको दायराभित्र छन् कि छैनन् ? त्यसलाई आन्तरिक राजस्व विभागले विश्लेषण गरेर एकपटक दर्ता भएको, तर कारोबार नगरिरहेको छ भने वा कुनै निश्चित परियोजनाका लागि शून्य विवरण पेश गरिरहेको छ भने किन हो भनेर छानबिन गरेर दर्ता खारेज गर्ने प्रक्रियामा जानु पर्छ । कतिपयले कर नतिर्ने उद्देश्यले उठाएको करभन्दा तिरेको कर बढी देखाउन सक्छन् । यसको समाधानको उपाय के हो भने आन्तरिक राजस्व कार्यालयले समयमा कर विवरणको विश्लेषण र परीक्षण गरेर यदि कृत्रिम रूपमा मात्र बढी क्रेडिट देखाइरहेको छ भने तिनीहरूलाई कारबाही गरेर त्यस्ता विवरणहरू प्रणालीबाट हटाउनुपर्छ ।

विश्वकै सबैभन्दा राम्रो र वैज्ञानिक कर प्रणाली भए पनि २०६८ साल यता मूल्य अभिवृद्धि करमा कर छलीको केश व्यापक रूपमा बाहिर आइरहेको छ । विगत पाँच वर्षमा हरेक वर्ष १८ देखि २० अर्ब रूपैयाँ बराबरी मूल्य अभिवृद्धि कर छली भएको पाइयो । यत्रो ठूलो कर छली हुनुको पछाडि यो प्रणालीकै विफलताको रूपमा व्याख्या गरिएको छ । कर छली नेपालमा बढेर जानुको कारण के देख्नु भएको छ ?

कर कट्टी र कर फिर्ता भ्याटको सबैभन्दा महत्वपूर्ण विशेषताहरू हुन् । त्यही भएर भ्याटलाई सुधारिएको बिक्री कर भनिन्छ । तर अर्कोतिर दुर्भाग्यवश ती दुईवटालाई दुरूपयोग गर्ने क्रम नेपालमा मात्र होइन, अन्य देशमा पनि छ । चाइना जस्तो ठाउँमा करोडौं–अर्बौ युयान रिफन्ड दुरूपयोग गरेको र उनीहरूलाई पक्रिएका घटना छन् । थाइल्यान्डमा भ्याट लगाएको २–३ वर्षपछि ५/६ वटा कम्पनीहरू खाली कर इन्भ्वाइस म्यानुफ्याक्चर गर्न स्थापित भएका थिए । त्यस्तो किसिमको घटना युरोपमा पनि नभएको होइन । तर त्यो अपवादका कुराहरू हुन् । सामान्य त होइनन्, कर कट्टी र कर फिर्ताको जताततै ‘मिसयुज’ हुन्छ भन्ने पनि होइन ।

भ्याट फिर्ताको पाटोमा, उद्योगी, व्यापारी, व्यवसायी, विशेषतः निकासीकर्ताले समयमा फिर्ता दिने व्यवस्था हुनु पर्दछ । त्यो कुरा हटाउनुपर्छ । निकासीकर्ताले कर फिर्ताका लागि माग गरेको मितिले ३० दिनभित्र फिर्ता पाइसक्नु पर्दछ, फिर्ता हुन सकेन भने सरकारले ब्याज दिनु पर्दछ भन्ने व्यवस्थालाई अक्षरसः लागू गर्नु पर्दछ ।

नेपालको हकमा कर परीक्षण कम प्रभावकारी भएको र बजारको अनुगमनको अनुपात कम भएको देखिन्छ । भ्याट लगाउँदाको ६–७ वर्षसम्म जुन किसिमको बढी सक्रियता देखाइएको थियो, त्यसमा केही शिथिलता आएको छ । करदातामा कर प्रशासन कमजोर छ , हेराफेरि (म्यानुपुलेसन) गरेको पत्ता लगाउन सक्दैन भन्ने धारणा विकास भएपछि कर छल्ने प्रवृत्ति बढ्दै जान्छ । हामी कहाँ भइरहेको स्थिति यही हो ।

यदि सबै सम्भाव्य करदाता भ्याटको नेटभित्र भएको भए यो समस्या आउँदैन थियो । जब बिक्रेता र खरिदकर्ता भ्याटमा दर्ता भएका हुन्छन्, त्यतिबेला हेराफेरि गर्ने सम्भावना कम हुन्छ । तर हामीकहाँ विभिन्न किसिमका छुट धेरै भएका कारण धेरै करदाता भ्याटमा दर्ता भएका छैैनन् । त्यस्तो अवस्थामा खरिदकर्ता वा बिक्रेतामध्ये कुनै एक भ्याटमा दर्ता नभएको अवस्थामा यस करको प्रभावकारी रूपमा कार्यान्वयन हुन सक्दैन । त्यो खालको अवस्था हामीकहाँ छ । यसलाई सुधार्न भ्याट छुटको संख्या घटाई सकेसम्म बढी कारोबारलाई करको दायराभित्र ल्याइनु पर्दछ ।

तपाईंले उच्चस्तरीय कर पुनरावलोकन आयोगको नेतृत्व गर्नुभयो । त्यो प्रतिवेदनमा तपाईंले नेपाल–भारतबीचको व्यापारमा ४० प्रतिशत अनौपचारिक व्यापार रहेको र नेपाल चीनको व्यापारमा त्यति नै हिस्सा अनौपचारिक व्यापार भएको उल्लेख गर्नुभएको छ । नेपालको आधा–आधी अनौपचारिक व्यापारले गर्दा पनि नेपालमा मूल्य अभिवृद्धि कर जति प्रभावकारी हुनुपर्ने हो त्यति हुन नसकेको हो ?

यसमा दुईटा कुरा छ । तपाईंले उल्लेख गर्नु भएअनुसार अनौपचारिक क्षेत्र ठूलो भएको अवस्थामा भ्याटमा खरिदकर्ता र बिक्रेतामध्ये एउटा दर्ता भएका छैनन् भने भ्याटको ‘सेल्फ पोलिसिङ मेकानिजम’ले राम्रोसँग काम गर्दैन । तर अर्कोतिर बजारमा बिल लिने–दिने प्रचलन कम भएको स्थिति सुधार्न भ्याटले मद्दत गर्नुपर्ने हो । भ्याटमा दर्ता भएको व्यक्तिले आफूले तिरेको कर कटाउन र लगानी कर मुक्त गराउन मूल्य अभिवृद्धि कर तिरेको बिजक लिनु पर्दछ भन्ने मनस्थिति भएपछि सरकारको हितका लागि नभई आफ्नै भलाइका लागि बिल माग्ने वातावरण सिर्जना हुन्छ । यसैले यो कर प्रणाली अवलम्बन गर्ने सन्दर्भमा भ्याट लगाएपछि अनौपचारिकताबाट औपचारिकतातिर कारोबार आउँछ भन्ने मान्यता राखिएको थियो । तर त्यो सोचेको जस्तो हुन सकेको छैन । त्यसमा छुटका कुरा गर्दा पहिला थोरै वस्तुमा छुट थियो, अहिले छुटको संख्या बढेको छ, धेरै मान्छेहरू भ्याट बाहिर गएका छन् । जब भ्याट बाहिर हुन्छन् उनीहरूलाई सही बिल भएको हुँदैन । नभएपछि अनौपचारिक अर्थतन्त्र, तस्करीजस्ता कुरा बढेर जान्छ ।

नेपाल र भारतको आयात निर्यातको दुईवटा तथ्यांक हेर्दा उताबाट नेपालमा औपचारिक रूपमा पठाइएको भन्दा नेपाल धेरै अनुपातमा नेपालमा कम वस्तु आएको देखायो । नेपालको समग्र व्यापारमा न्यून वा अधिक बिजकीकरणको अनुपात ठूलो रहेको देखिएको छ । यसले समग्रमा कर प्रणालीमा के असर पर्ला ?

असर पार्छ । हाम्रो अर्थतन्त्र आयातमा निर्भर भइरहेको देखाउँछ । जहाँ आयात निर्भर अर्थतन्त्र हुन्छ, त्यहाँ राजस्वको हिसाबले पनि आयातमा बढी निर्भर रहनुपर्छ । यदि आयातको आँकडा सही किसिमले देखिन सकेन भने, त्यसको असर सबै करमा परेको हुन्छ । कम मूल्यांकन भएमा आयातमा लाग्ने भन्सार मात्र कम लाग्ने होइन, अहिलेको कर प्रणालीअनुसार मूल्य अभिवृद्धि कर, अन्तःशुल्क, आयकर सबैमा असर परिरहेको हुन्छ । उदाहरणका लागि नेपालमा मूल्य अभिवृद्धि करको धेरै राशि पैठारीबाट आउँछ, पैठारी मूल्य कम हुनेबित्तिकै भन्सार महसुल तथा अन्तःशुल्कमा असर पर्छ । आयात मूल्य भन्सार महसुल जोडेको रकममा अन्तःशुल्क लाग्छ । आयात मूल्य कम देखाउने बित्तिकै आयातमा लाग्ने भन्सार कम हुन्छ । आयातमा लाग्ने भन्सार कम हुने बित्तिकै अन्तःशुल्कको आधार पनि सानो हुन्छ । आयात मूल्य, आयात भन्सार र अन्तःशुल्क जोडेर भ्याटको रकम निर्धारण गरिन्छ । भन्सार र अन्तःशुल्क कम हुने बित्तिकै भ्याटको आधार पनि कमजोर भयो । त्यतिमात्र नभई यसले समग्र प्रणालीमै तथ्यांकीय हेराफेरि हुन्छ । जसले गर्दा कारोबारमा लाग्ने आयकर पनि यसले सोझै असर पार्छ ।

पैठारी गरिने वस्तुको भन्सारमा सही घोषणा गरिएन भने यसले स्वच्छ प्रतिष्पर्धामा असर पार्छ । जसले कारोबार राम्रोसँग देखाएको छ उसले बढी कर तिर्नु पर्छ अर्कोतिर जसले तस्करी गर्छ, न्यून बिजकीकरणमा आयात गर्छ, वर्गीकरण फरक गरेर आयात गर्छ उसले भन्सार महसुल, अन्तःशुल्क, भ्याट तथा आयकर पनि कम तिरिरहेको हुन्छ, यसले अस्वस्थ्य प्रतिस्पर्धाको अवस्था ल्याउँछ । त्यसैले यो अवस्थालाई नियन्त्रणका लागि कारोबारमा आधारित कर प्रणाली स्थापना हुनु पर्दछ । त्यसमा भ्याटले सकारात्मक भूमिका निर्वाह गर्नु पथ्र्योे, तर त्यो हुन सकेको छैन ।

अब एकपटक दोस्रो चरणको व्यापक कर सुधार लागू गरेर कर प्रणालीम सुधार गर्नु पर्दछ । यस सन्दर्भमा करका दरमा पनि समायोजन गरिनु पर्दछ । जतिजति करको दर बढी हुन्छ त्यति त्यति कर छल्ने खालका क्रियाकलाप बढी हुन्छन् । त्यसले गर्दा समग्र राजस्व कम असुल भइरहेको हुन्छ, बरु त्यसको ठाउँमा दरहरू घटाएर स्वच्छ कारोबार विकासमा ध्यान दिनुपर्छ । यसका साथसाथै कर प्रशासन बलियो बनाउनै पर्छ र करदातामा करमात्र होइन पेनाल्टी सबै तिर्न पर्छ भन्ने खालको अनुभव जगाउन पनि कर प्रशासनमा सुधार गर्नुपर्छ । अहिलेको आधुनिक कर प्रणाली भनेको स्वःनिर्धारणमा आधारित कर प्रणाली हो, त्यसलाई सही रूपमा कार्यान्वयन गर्नुपर्छ । त्यसमा प्रभावकारी रूपमा कर परीक्षण हुन्छ भन्ने कुरा करदातामा महसुस भइराख्नुपर्छ । त्यसका लागि कर प्रशासन बलियो हुनुपर्छ ।

बहुराष्ट्रिय कम्पनीहरूले नै कर छल्ने गरेको पाइयो । हामीकहाँ करको चुहावट बढेर जानुमा कसले उत्प्रेरणा दिँदो रहेछ ?

बहुराष्ट्रिय कम्पनीहरूले तिर्नुपर्ने जति कर नतिरेको कुरा विगत १०/१५ वर्षमा अन्तर्राष्ट्रिय जगतमा चर्चाको विषय भइरहेको छ । ती कम्पनीहरूसँग विज्ञ वकिल हुन्छन्, अनि उनीहरूले संसारभरिका ऐन–कानुनहरूलाई हेरेका हुन्छन् । त्यतिमात्र नभएर विभिन्न देशहरूसँग गरेको कर सन्धि पनि हेरेर कुन–कुन देशमा के कस्तो व्यवस्था छ भनेर हेर्ने गरेका हुन्छन् । यसका आधारमा बहुराष्ट्रिय कम्पनीहरूले वास्तवमा जहाँ कर लाग्दैन वा कर कम लाग्दछ, त्यस्ता देशमा सहायक कम्पनीहरू खडा गरेर कर लाग्ने मुलुकबाट त्यस्ता देशहरूमा मुनाफा सार्ने गर्दछन् । त्यसको परिणाम स्वरूप बहुराष्ट्रिय कम्पनीहरूमा कर छल्ने अभ्यास बढेर गएको देखिन्छ । ओईसीडी र जीट्वेन्टीले यसलाई कसरी अन्त्य गर्ने भनेर सन् २०११ देखि अभियान नै चलाएका छन् । त्यो संवेदनशील विषय भएकाले यसका बारेमा बहुराष्ट्रिय तहमै छलफल र गृहकार्यहरू भइरहेका छन् । त्यसलाई अन्त्य गर्नका लागि नियमहरू बनिरहेका छन् । तर, त्यो कार्र्यान्वयन गर्न अलिकति समय लाग्छ ।

नेपालमा मूल्य अभिवृद्धि कर छुट दिदाँ नेपालको कर प्रणालीमा १३० अर्बभन्दा माथिको नोक्सान भएको तपाईंकै नेतृत्वमा भएको अध्ययनले देखाएको छ । नेपालमा कर छुट कस्ता कस्ता किसिमका दिइँदो रहेछ र यसले नेपालको अर्थतन्त्रलाई कस्तो कस्तो असर परेको रहेछ ?

मूल्य अभिवृद्धि करमा विभिन्न छुटहरू छन्, त्यसलाई विभिन्न वर्गमा विभाजन गरिएको छ । यी छुटहरू मूल्य अभिवृद्धि कर ऐनलगायतका विभिन्न कानुनअन्तर्गत दिइएका छन् । यस्ता छुटहरू दर्ता थ्रेसहोल्डको माध्यमले साना व्यवसायीलाई दिइने निकायगत छुटहरू, विभिन्न वस्तु तथा सेवालाई दिइने कारोबारगत छुट, उद्योग विभाग, लगानी बोर्ड, विद्युत विकास विभाग, वैकल्पिक ऊर्जा प्रवद्र्धन केन्द्र, औषधि व्यवस्था विभाग, आयुर्वेद तथा वैकल्पिक चिकित्सा विभाग र शिक्षा, विज्ञान तथा प्रविधि मन्त्रालयको सिफारिसको आधारमा दिइने मूल्य अभिवृद्धि कर छुट तथा कूटनीतिक नियोग, अन्तर्राष्ट्रिय संस्थाहरू, नेपाल सरकारका निकाय, शान्ति सुरक्षा निकाय, वैदेशिक सहायताअन्तर्गत सञ्चालित परियोजनालाई दिइने छुट पर्दछन् ।

मूल्य अभिवृद्धि करअन्तर्गत दिइएका छुटहरू आर्थिक विकास गर्न, सामाजिक न्याय कायम गर्न, प्रशासनिक कठिनाइ आदि आधारमा दिइएका देखिन्छन् । यी विभिन्न उद्देश्य प्राप्तिका लागि दिइएका छुटले मूल्य अभिवृद्धि करको सम्भावित आधारको झण्डै आधा हिस्सामा यो कर लागेको छैन । तर मूल्य अभिवृद्धि करको सिद्धान्त तथा यस कर कार्यान्वयन पक्षलाई विचार गर्दा आर्थिक विकासका लागि दिइने मूल्य अभिवृद्धि कर छुट खोजिएको उद्देश्य हासिल गर्न प्रभावकारी हुँदैन । भ्याटमा आर्थिक विकासका लागि दिइने छुटको नतिजा उल्टो हुन्छ ।

जो भ्याटमा दर्ता भएको छ, उसले आयात तथा स्थानीय खरिदमा तिरेको कर कटाउन पाउने हुनाले उसको लगानी करको भारबाट मुक्त हुन्छ र भ्याट लागतको रूपमा जोडिँदैन । तर, जो भ्याट छुटको कारणले भ्याटको दायरा बाहिर रहेको छ उसले कर कट्टी गर्न पाउँदैन र उसले खरिद वा पैठारीमा तिरेको कर उसले उत्पादन वा बिक्री गर्ने वस्तु तथा सेवाको लागतको रूपमा रहन्छ । त्यसैले आर्थिक विकासका लागि छुट दिने भन्ने कुरा हँुदैन भ्याटमा । त्यसैगरी सामाजिक सुरक्षाका लागि दिने भन्ने विषयलाई पूरा रूपमा लागू गर्न सकिन्न ।

कुनै वस्तु तथा सेवामा भ्याट छुट दिइएको छ भने धनी–गरिब सबैले छुटको सुविधा पाउँछन् । गरिबलाई लक्षित गरेर मात्र कुनै छुट दिन मिल्दैन । गरीबलाई सामाजिक सुरक्षाको कार्यक्रम सञ्चालन गरेर मद्दत गर्नु पर्दछ भने त्यसका लागि आवश्यक राजस्व परिचालन गर्न मूल्य अभिवृद्धि करलाई सकेसम्म धेरै वस्तु तथा सेवामा लगाउनु पर्दछ ।

नेपालमा संघीयता लागू गर्दा, कुन वस्तुमा कुन कुन तहले कति कर लगाउने कुन तहले नलगाउने भन्ने विषयमा समेत तपाईंको नेतृत्वमा गठन गरिएको उच्चस्तरीय कर प्रणाली सुधार आयोगले सुझाव दिएको थियोे । तर पछिल्लो समय नेपालमा करहरू खप्टिएका वा कर शोषण भएको भन्ने वास्तविकता छ । तपाईंले दिनुभएका सुझावहरू कति प्रतिशत लागू भए र करमा विकृति आउने मुख्य कारण के होला ?

हो, मेरो अध्यक्षतामा गठित उच्चस्तरीय कर प्रणाली पुनरावलोकन आयोगले करका सामान्य सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यासअनुसार संघीय व्यवस्थामा विभिन्न तहका सरकारका करसम्बन्धी अधिकारका बारेमा विस्तृत सुझाव दिएको थियोे । नेपालको संविधानले पनि संघीय व्यवस्थाअन्तर्गत विभिन्न तहका सरकारलाई विभिन्न कर लगाउने सन्दर्भमा दिएको अधिकार मोटामोटी रूपमा करका सामान्य सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्याससँग मेल खान्छ । तर कतिपय कर दोहोरो लाग्ने व्यवस्था पनि भएको छ । घर जग्गा रजिस्ट्रसेन दस्तुर, सवारी साधन कर, मनोरन्ज कर तथा विज्ञापन कर प्रदेश र स्थानीय दुवै तहमा लाग्ने व्यवस्था छ ।

संविधानअनुसार दोहोरो कर लाग्ने भए पनि, प्रशासनिक झनझट कम होस् भनेर एकल प्रशासनको व्यवस्था गरिएको छ । तर पछि गएर अझ यसलाई संविधान संसोधन गर्ने बेलामा संघीयतामा कस्तो कर लगाउने भन्ने सिद्धान्त र अन्तर्राष्ट्रिय असल अभ्यासका आधारमा त्यसलाई परिर्माजन गरेर दोहोरो तेहेरो कर लाग्ने अवस्था अन्त गरिनु पर्दछ । प्रदेश तथा स्थानीय तहका कर लगाउने सन्दर्भमा सम्बन्धित तहलाई करका बारेमा जानकारी नभएका कारणले पनि करहरू खप्टिएको स्थिति छ । यस्तो स्थिति हटाउनका लागि प्रदेश तथा स्थानीय तहका सम्बन्धित नीति निर्माता, कर प्रशासक तथा सम्भावित करदातालाई करका बारेमा विस्तृत रूपमा जानकारी गराउनु पर्दछ ।

(टक्सार म्यागजिन, जेठ २०७९, पृष्ठ ३३–३६)