महालेखाले भन्योः कोकलाई ५३ करोड रुपैयाँ पुँजीगत लाभकर ब्याज र जरिवानासहित तिराऊ

काठमाडौं । देशको सर्वोच्च लेखापरीक्षण संस्था, महालेखा परीक्षकको कार्यालयले बहुराष्ट्रिय कम्पनीका रूपमा स्थापित बोटलर्स नेपालको स्वामित्व किनबेचमा पुँजीगत लाभकर छली गरेको ठहर गर्दै त्यसलाई ब्याज र जरिवानासहित असुल–उपर गर्नुपर्ने बताएको छ ।

महालेखा परीक्षकको कार्यालयले नेपालमा रहेको स्थायी संस्थापना (बोटलर्स नेपाल)बाट कट्टा गर्नुपर्ने १५ प्रतिशत अग्रिम कर ३१ करोड ९५ लाख ५१ हजार रुपैयाँ र आयकर ऐनको दफा ९६ बमोजिम आय विवरण पेश गरी लाग्ने २५ प्रतिशतसमेत लाग्ने कर ५३ करोड २५ लाख ८६ हजार रुपैयाँमा लाग्ने शुल्क र ब्याजसमेत छानबिन गरेर कर निर्धारण र छानबिन गर्न भनेको छ ।

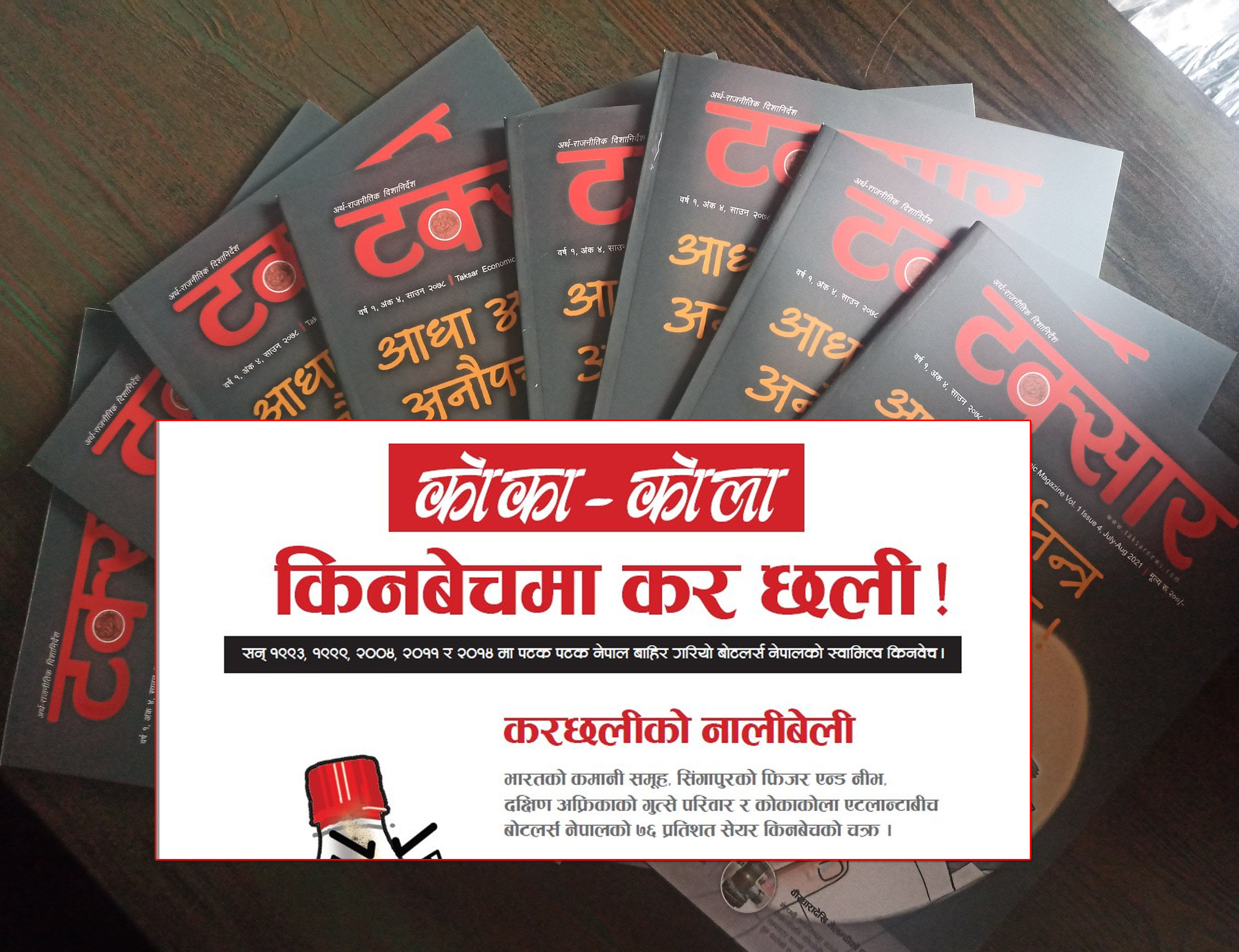

महालेखा परीक्षकको कार्यालयले शुक्रबार राष्ट्रपति समक्ष बुझाएको ५८ औं वार्षिक प्रतिवेदनमा पुँजीगत लाभकर गणना गर्नका लागि नेपाल स्टक एक्सचेन्जमा २०७१ मंसिरमा प्रकासित गरेको औसत मूल्य प्रतिसेयर १ हजार ६६०को आधारमा ७६ प्रतिशतको सेयरको बिक्री मूल्य २ अर्ब ४६ करोड ३९ लाख ४० हजार र सो मूल्यमा बोटलर्स नेपाललाई २०६१ मा खरिदकर्ता बहुराष्ट्रिय कम्पनी (कोकाकोला कम्पनी)ले तिरेको लागत खर्च घटाइ २ अर्ब १३ करोड ३ लाख रुपैयाँ पुँजीगत लाभ हुने ठहर गरेको छ ।

प्रतिवेदनमा भनिएको छ– “एक बहुराष्ट्रिय कम्पनी (बोटलर्स नेपाल)को कुल सेयर संख्या १९ लाख ४८ हजारमध्ये १४ लाख ८४ हजार ३०१ कित्ता सेयर अर्को बहुराष्ट्रिय कम्पनी (द कोकाकोला कम्पनी,एटलान्टा)ले खरिद गरी यस कम्पनीमा प्रवेश गरेको अमेरिकाको एक सेक्युरिटी कमिसनले खुलासा गरेको छ ।”

बोटलर्स नेपालकोे २०७१ मंसिरमा ७६.१६ प्रतिशत स्वामित्व परिवर्तन भएको भन्दै त्यसपछि कम्पनीको नामसमेत परिवर्तन गरिएको छ । महालेखाले कम्पनीको नाम परिवर्तन भनेर कोकाकोला साब्को (एसिया) लिमिटेडले आफ्नो नाम परिवर्तन गरेर कोकाकोला साउथवेस्ट होल्डिङ्गस लिमिटेडमा नाम परिवर्तन गरिएको तथ्यलाई औंल्याएको हो ।

“सेयर खरिद–बिक्री गर्दा स्वामित्व परिर्वनको जानकारी नेपालका कुनै नियामक निकायलाई नदिनुको साथै निःसर्गमा प्राप्त भएको लाभमा कर गणना गरि दाखिला गरेको देखिँदैन,” महालेखाको प्रतिवेदनमा भनिएको छ, “नेपालमा रहेको निकायको हितको मूल्य बढ्नु भनेको नेपालमै सञ्चालित क्रियाकलाप र सम्पत्तिको मूल्यको कारण भएकाले त्यस्तो आयको स्रोत नेपाल नै हो ।”

महालेखाले बोटलर्स नेपाल लिमिटेडको सम्पत्ति र आयमा आधारित जहाँसुकै वा जुनसुकै कम्पनीको सेयर वा स्वामित्व वा धितोपत्र बिक्री गरे तापनि त्यो नेपालमा सञ्चालित क्रियाकलापसँग सम्बन्धित भुक्तानी भएकोले सिर्जना भएको पुँजीगत लाभमा प्राथमिकक रूपमा नेपालमा कर लाग्ने ठहर गरेको छ ।

“मध्यस्त निकायमार्फत् हुने स्वामित्व परिवर्तनमा नेपालमा कर लाग्ने सम्बन्धमा सर्वोच्च अदालतबाट एक दूरसञ्चार सेवा प्रदायक (एनसेल)को हकमा फैसला समेत भएको छ,” महालेखाको प्रतिवेदनमा अगाडि भनिएको छ, “बहुराष्ट्रिय कम्पनीको मध्यस्थ निकायमार्फत् स्वामित्व परिवर्तन भएकोमा प्राप्त लाभमा पुँजीगत लाभर दाखिला गर्नुपर्नेमा हालसम्म दाखिला गरेको देखिँदैन ।”

महालेखाका अनुसार बोटलर्स नेपाल लिमिटेडको मुख्य सेयर होल्डरका रुपमा रहेको कोकाकोला एफएन्डएन पीटीइ लिको सम्पूर्ण स्वामित्व २०६१ बैशाख ९ गते दुबईस्थित कोकाकोला साब्को एसियाले खरिद गरेको कम्पनी रजिष्ट्रार कार्यालयको अभिलेखमा देखिएको छ ।

त्यसैगरी, पुनः २०७१ मंसिरमा बोटलर्स नेपाल ७६.१६ प्रतिशत सेयर अमेरिकी कम्पनी (द कोकाकोला कम्पनी, एटलान्टा)ले खरिद गरी नियन्त्रण परिवर्तन भएकोमा आयकर ऐन २०५८ को दफा ५७ बमोजिम विवरण पेश गरी कर निर्धारण नगरेकोले त्यो समेत छानबिन गरेर कर निर्धारण गरिनु पर्ने महालेखाको प्रतिवेदनमा उल्लेख छ ।

स्मरणीय छ, टक्सार आर्थिक म्यागजिनले बोटलर्स नेपालको ७६ प्रतिशत नेपाल बाहिर नै पटक–पटक किनबेच भएको विषयमा विस्तृत रिपोर्ट प्रकासित गरेको थियो ।

सम्बन्धित समाचार,

मजदुर युनियनलाई ढाल बनाउँदै कोकाकोला व्यवस्थापन