समस्या गौतमश्री र बराहा सहकारीको, संकेत रु. ५ खर्ब बचत जोखिमको

संविधानले स्थानीय पालिकाहरूलाई सहकारी संस्थाहरूको दर्ता, व्यवस्थापन र नियमनको जिम्मेवारीसमेत सुम्पियो । त्यसपछि न स्थानीय तहहरूले आफ्नो क्षमता भएको न त अरुलाई नै नियमन र व्यवस्थापनका लागि जिम्मेवारी दिन सक्ने अवस्था रहेको जोखिमपूर्ण स्थिति छ ।

यतिबेला काठमाडौंको कुलेश्वरस्थित गौतम श्री बहुउद्देश्यीय सहकारी संस्था र धरानको बराह बचत तथा ऋण सहकारी संस्थाको वित्तीय संकट सामुन्ने आएको छ । यी दुवै सहकारी संस्थामा गरी बचतकर्ताहरूको करिब १५ अर्ब रुपैयाँ डुबेको प्रारम्भिक अनुमान छ । यद्यपि, उजुरी आउने क्रम जारी रहेकोले यो रकम बढी पनि हुनसक्छ ।

गौतमश्रीका सञ्चालकहरू सम्पर्कविहीन भएपछि ११४५ बचतकर्ताहरुले सहकारी विभाग उजुरी दिएका छन् । यससँगै धरानको बराह बचत तथा ऋण सहकारी संस्थाका ५०० भन्दा बढी सहकारी पीडितहरू यतिखेर आन्दोलनमा उत्रिएका छन् । सो सहकारीका ८ हजार ७ सयभन्दा अधिक बचतकर्तालाई सेयर सदस्य नै नबनाइ आर्थिक कारोबार गर्दै आएको खुलेको छ । बराह सहकारीका सञ्चालकहरूले २०७८ पुसदेखि नै आफ्नो बचत रकम फिर्ता नगरेपछि धराने बचतकर्ताहरुले नगरपालिका नै घेराउ गरेका हुन् । नगरपालिकाका प्रमुख हर्क साम्पाङले “पैसा राख्ने बेलामा मलाई सोधेर राखेको थियो र?” भनेर गैरजिम्मेवार जवाफ दिएको भन्दै नगरपालिकामा सहकारी पीडितहरूले तोडफोडसमेत गरेका छन् ।

वास्तवमा समस्या हर्क सम्पाङजीको मात्र होइन, यो समस्या हाम्रो संविधानले नै सिर्जना गरेको हो । संविधानले स्थानीय पालिकाहरूलाई सहकारी संस्थाहरूको दर्ता, व्यवस्थापन र नियमनको जिम्मेवारीसमेत सुम्पियो । त्यसपछि न स्थानीय तहहरूले आफ्नो क्षमता भएको न त अरुलाई नै नियमन र व्यवस्थापनका लागि जिम्मेवारी दिन सक्ने अवस्था रहेको जोखिमपूर्ण स्थिति छ ।

अहिलेसम्म नेपालका १ हजार ५०० भन्दा अधिक सहकारी संस्थाहरू संकटग्रस्त घोषणा भइसकेका छन् भने करिब १५०० जति सहकारी संस्थाहरूलाई संकटग्रस्त घोषणा गर्न बाँकी छ, थप यो बाटोमा छन् । सिभिल सेभिङ्स एन्ड क्रेडिट सहकारी संस्थाजस्ता केही सहकारी संस्थाहरुले नियमविपरीत जथाभावी रूपमा आफू र आफ्ना सञ्चालकहरू प्रवर्धक रहेका कम्पनीहरूमा व्यापक लगानी गरेका कारण बचतकर्ताहरूको झन्डै १७ अर्ब रुपैयाँ डुबिसकेको छ । सिभिलको वित्तीय हिनामिना प्रकरणमा प्रमुख सञ्चालक/प्रवर्धक रहँदै आएका पूर्वसभासद इच्छाराज तामाङ, उनकी श्रीमती सिर्जना शाक्य तामाङ अहिले वित्तीय अपराधमा हिरासत/जेलमा छन् ।

नेपालमा सहकारी संस्थाहरूको संकटको चरण ओरेन्टल बहुउद्देश्यीय सहकारीबाट थालनी भएको मान्ने गरिए पनि पंक्तिकारले गरेको एक अध्ययनले २०५८ सालबाटै नेपालमा सहकारी संस्थाहरु संकटमा पर्न थालेको देखाएको छ । त्यसबेला करिब १०० सहकारी संस्थाका सञ्चालकहरू सम्पर्कविहीन भएको, बचत फिर्ता नगरेको परेको उजुरी सहकारी विभागमा परेको थियो । नेपाल राष्ट्र बैंक, सरकारका विभिन्न निकाय, राजनीतिक दलका पहुँचवाला नेता/सांसदसहित विभिन्न निकायमा उच्च पदमा रहेका बुवाआमा, काका, मामाजस्ता उच्च पदस्त पदाधिकारीहरूको संरक्षणमा नै सहकारी संस्थाहरूमा हिनामिना हुने गरेको पाइएको छ ।

संकटमा परेका सहकारीहरूको अवस्थाबारे अध्ययन गर्दा यस्ता संस्थाहरूको समस्या मूलतः दुई किसिमको देखिन्छ । पहिलो– नियत नै खराब भएका व्यक्ति वा समूह, दोस्रो परिस्थितिले टाट उल्टेका समूह। सीमित व्यक्तिहरूले सहकारीका नाममा नीतिगत रूपमा नै हेराफेरि गर्ने, ससाना बचतकर्ताहरूको रकम जम्मा गरेर आफ्नो स्वार्थपूर्ति हुनेगरी लगानी गर्ने, आफूलाई सहकारीकर्मीका रूपमा चिनाउने, साना बचतकर्ताका पैसा दुरूपयोग गरि आफूलाई बहु–अर्बपतिको रूपमा देखाउने, तिनै सहकारीकर्मीहरूको पैसा गलत रूपमा उपयोग गरि आफ्ना, आफ्नो परिवारको, समूहको व्यापार–व्यवसायमा लगानी गर्ने-गराउने व्यक्तिहरूको समूह एकातिर छ । अर्कातिर वित्तीय प्रणालीमा कायम रहेका विभिन्न खाले संकटहरूका कारण आँखा चिम्लेर जथाभावी लगानी गर्दा साँवा–ब्याजको रकम फिर्ता पाउन नसकी बचतकर्ताहरूको रकम तत्कालै फिर्ता गर्न नसकेर सम्पर्कविहीन हुने सहकारीकर्मीहरूको संख्या अर्को ठूलो छ ।

साँच्चिकै भन्ने हो भने नेपालमा ३० हजार सहकारी संस्थाहरू सञ्चालनमा भन्ने गरिएको भए पनि अहिले सहकारी र क्षेत्रमा परिचालित भनिएको करिब ५ खर्ब रुपैयाँको बचत रकम करिब पाँच हजार जति वित्तीय सहकारी र बहु–उद्देश्य सहकारीले मात्र चलखेल गर्दै आएका छन् । केही विषयगत सहकारीहरूसँग पनि केही अर्ब रूपैयाँ चलायमान छ तर त्यो रकम त्यति ठूलो जोखिममा भने छैन, किनकी तिनीहरू नियमसंगत ढंगले चल्दै आएका छन् ।

सहकारी क्षेत्रलाई राजनीतिक पहुँच र पकडका बनाएर जब संविधानमै तीन खम्बे अर्थनीति भनेर यस क्षेत्रलाई समावेश गरियो, त्यसपछि नेपालको सहकारी क्षेत्रमा एक किसिमको विकृति मौलाउन थालेको अनुभव गर्न थालिएको हो । के नेपालको सहकारी क्षेत्रले वास्तवमै अर्थतन्त्रको तेस्रो खेलाडी वा प्लेयरको रूपमा आफू सही ढंगले उभ्याउन सकेको छ त? के यसले आर्थिक गतिविधिहरूको विकास र विस्तारका लागि साच्चिकै प्रभावकारी ढंगले काम गर्न सकेको छ या छैन? अथवा बैंकिङ प्रणालीका केही नीतिगत कमजोरीहरूले गर्दा सहकारीका नाममा सीमित व्यक्ति वा समूहले आफूलाई खेलाडीका रूपमा उभ्याउन मात्रै खोजेका हुन् भन्ने विषयमा अब पर्याप्त बहस हुनुपर्दछ ।

जब २०६४ सालमा सम्पत्ति शुद्धीकरणसम्बन्धी कानुन बनाइयो र वित्तीय क्षेत्रमा यसको कार्यान्वयनका लागि १० लाखभन्दा बढीको बचत वा कारोबारमा स्रोत खुलाउनुपर्ने व्यवस्था लागू गरियो, त्यसपछि नै सहकारीलाई आफ्नो वित्तीय कारोबारको आधार बनाउनेहरूको संख्या ठूलो रूपमा बढेर गयो । अहिले त यो रकम पनि घटाएर १ लाखमा झारिएको छ अर्थात् तपाईँ हामीले एक लाख रुपैयाँभन्दा बढीको कुनै पनि कारोबार गर्दा बैंकिङ क्षेत्रमा स्रोत खोल्नु पर्छ । सहकारीले पनि यही नियम पालन गर्नुपर्ने हो तर विभिन्न छलछामका तौरतरिका अपनाइँदा सहकारीमा बैंकहरूमा जस्तो ‘गोएएमएल’मा प्रक्रियाको झन्झट छैन । सुरुमा ब्याजदर बढी दिने भनेर लोभ देखाइन्छ, अनि पछि ठूलो निक्षेप तान्नका लागि अनेकन प्रलोभन पनि देखाइन्छ ।

नेपालजस्तो ५४ प्रतिशत समानान्तर अर्थतन्त्र भएको देशमा सबै वित्तीय कारोबारको स्रोत पनि खोल्न गाह्रै हुन्छ । प्रत्येक कारोबारमा– ‘घरजग्गा किनबेच’ मात्र देखाइ रहनु अर्को अस्वाभाविक चक्र हो । यसरी स्रोत पनि खोल्न नपर्ने, बैंकहरूमा भन्दा बढी ब्याज पनि पाइने, सहजै ऋण पाइने, त्यसमा पनि भिर–पाखा, कमसल खालको जमिन राखेर जति पनि ऋण निकाल्न पाइने भएपछि एकखालका मानिसहरू सहकारीप्रति धेरै आकर्षित भए । उनीहरूले त्यतिबेला सहकारी संस्थासँगको वित्तीय कारोबार गर्दा भोलि कुनै पनि दिन जोखिम आउनु सक्छ भन्ने कुरा विचारै गरेनन् ।

संविधानले न कुनै आधार न त कुनै पूर्वाधार स्थानीय तहलाई सहकारी संस्थाको पनि जिम्मा दियो । सहकारी संस्थाहरूको नियमन गर्ने सहकारी विभाग भन्ने एउटा निकाय छ । सो निकायमा डेबिट र क्रेडिटको सामान्य लेखामान सिद्धान्त बुझेका जनशक्ति पनि निकै कम छ अर्थात् सहकारी विभागले सहकारी संस्थाहरूको नियमनका लागि आफूसँग पर्याप्त जनशक्ति नै नभएको बताउँदै आएको छ । नेपाल राष्ट्र बैंकले सुरुसुरुमा सीमित बैंकिङ कारोबार गर्न अनुमति प्राप्त सहकारी संस्थाहरू भनेर केही सरकारी संस्थालाई आफ्नो नियमनको दायरामा राखेको थियो । नयाँ संविधान जारी भएपछि त्यो पनि छाडिदियो ।

आजको मितिमा सहकारी संस्थाहरू बिनालगामको घोडाजस्तै भएका छन्, जसले जताबाट जति पैसा संकलन गरे पनि भयो, जसले जतासुकै जति लगानी गरे पनि भयो । न नियमन छ, न सही व्यवस्थापन छ । स्वःनियमन भनिएको छ, छाडा छोडिएको छ । यस्तो अवस्थामा सहकारी क्षेत्रले गर्दै आएको कारोबार कति पुगेको छ भन्ने कुराको नेपाल सरकारसँग औपचारिक तथ्यांक समेत छैन । जब तपाईँसँग वास्तविक तथ्यांक हुँदैन । सहकारी संस्थाको कति आय छ, कति व्यय छ, उनले जोखिम व्यवस्थापनको लागि के गरेको छ? कहाँबाट कति पैसाको उठाउँछ? कुन कामबाट कति लगानी गर्छ भन्ने कुराको जब आधार हुँदैन अनि त्यसपछि तपाईंँको पैसा सुरक्षित हुन्छ कि असुरक्षित हुन्छ? विचार गर्नैपर्छ ।

यो विषयमा पटक पटक भन्दै आइयो, पटक लेख्दै आइयो– नेपालमा सहकारी संस्थाहरूको अनुगमन, नियमन, सुपरीवेक्षणको लागि नेपाल राष्ट्र बैंक सहकारी विभाग, सहकारी संस्थाका विभिन्न विषयगत संगठनहरू, महालेखा परीक्षकको कार्यालयका प्रतिनिधि, आइक्यान, सहकारी क्षेत्रका विज्ञ सम्मिलित एउटा उच्चस्तरीय नियमकीय निकाय बनाउ, तर सहकारीका नाममा राजनीति र व्यवसायमा तल्लिन व्यक्तिहरूको समूहले यो कुराको सुनुवाइ नै गर्न रूचाएनन ।

ठूलो आर्थिक कारोबार गर्ने सहकारी संस्थाहरूको सञ्चालक, व्यवस्थापकमा प्रत्यक्ष रुपमा देखिने मान्छे थोरै भए पनि उच्चपदस्थ सरकारी कर्मचारीहरू पनि धेरै छन्, सेना प्रहरीका उच्च अधिकारीहरू पनि छन्, राष्ट्र बैंकको गभर्नर भइसकेका व्यक्तिदेखि पूर्व उच्च अधिकारीहरू पनि निकै छन् ।

सहकारीमा राखिएको पैसा वैध पनि छ, अवैध आर्जन पनि छ । त्यसैलै सहकारी संस्थाहरूको अहिले मियोबिनाको दाइँ भएका छन् । सहकारीका सञ्चालक, पदाधिकारीहरू मलाई कसैले छुन–चलाउन सक्दैन भन्ने दिग्भ्रम छ । सरकार पनि निर्धक्क भएर आँखा चिम्लेर बसेको छ । जबजब कुनै सहकारी संस्था संकटमा पर्छ, अलि धेरै रकमको, अलि धेरै सदस्य भएको सहकारी संकटमा परेपछि आयोग बनाउँछ, कार्यदल बनाउँछ । कार्यदलले बडो मेहनत गरेर प्रतिवेदन पनि दिन्छ, तर सरकार त्यस्ता प्रतिवेदनको सुझाव कार्यान्वयन गर्नमा जाँगर देखाउँदैन । कुनातिर मिल्काएर बस्छ ।

सहकारी संस्थाहरूको व्यवस्थापन, तौरतरिका हेर्ने भने अर्को कहालीलाग्दो अवस्था देखापर्छ । करोडौं होइन, अर्बौंको सम्म कारोबार गर्ने ठूला भनिने बचत तथा ऋण र बहुउद्देश्यीय सहकारी संस्थाहरूको अहिले पनि खातापाता, लेखा हेर्ने हो भने परम्परागत ढड्डा प्रणालीमै आधारित छ । कुनै व्यवस्थित वित्तीय कार्ययोजना नै छैन । कामचलाउ ढंगले गरिने लगानीले यस्ता सहकारी संस्थाहरूको अर्बौं रकम जोखिममा छ। बैंकहरूले कडाइ गरेपछि अधिकांश सहकारी संस्थाले घरजग्गा/रियलइस्टेटमा लगानी गरेका छन् ।

कृत्रिम रूपमा रातारात बढाइएको घरजग्गाको मूल्यको पानी फोका फुटेका दिन ३ हजारमध्ये अधिकांस सहकारी संस्थाका सञ्चालक र व्यवस्थापकहरूको भागाभाग हुन्छ । त्यो अवस्थामा पालिका प्रमुखहरूले जतिसुकै सम्पत्ति रोक्का गरे पनि यिनका सम्पत्तिले बचतकर्ताको रकमबराबरको दायित्व खाम्दैन । त्यतिमात्र नभइ कुनै दिन कुनै पनि सहकारीको केन्द्रीय कार्यालयमा कुनै भवितव्य पर्यो भने त्यो अवस्थामा आमबचतकर्ताले आफ्नो निक्षेपको सुरक्षण पाउने छैनन ।

सबैभन्दा डरमर्दो अवस्था चाहिँ कहाँनेर छ भने कारोबार गर्नका सहजताले गर्दा वर्तमान र पूर्वप्रशासक, सुरक्षा अधिकारीहरूमात्र होइन, थुप्रै उद्योगी–व्यापारी, विभिन्न क्षेत्रका प्रतिष्ठित व्यक्तिहरूले पनि सहकारीसँग कारोबार गर्दै आएका छन् । न कर्जा सुरक्षण छ, न त निक्षेपको बिमा नै । त्यो अवस्थामा रोइकराइ गरेर फेरि पालिकाहरू घेराउ गर्नजानुको अर्को विकल्प पनि छैन ।

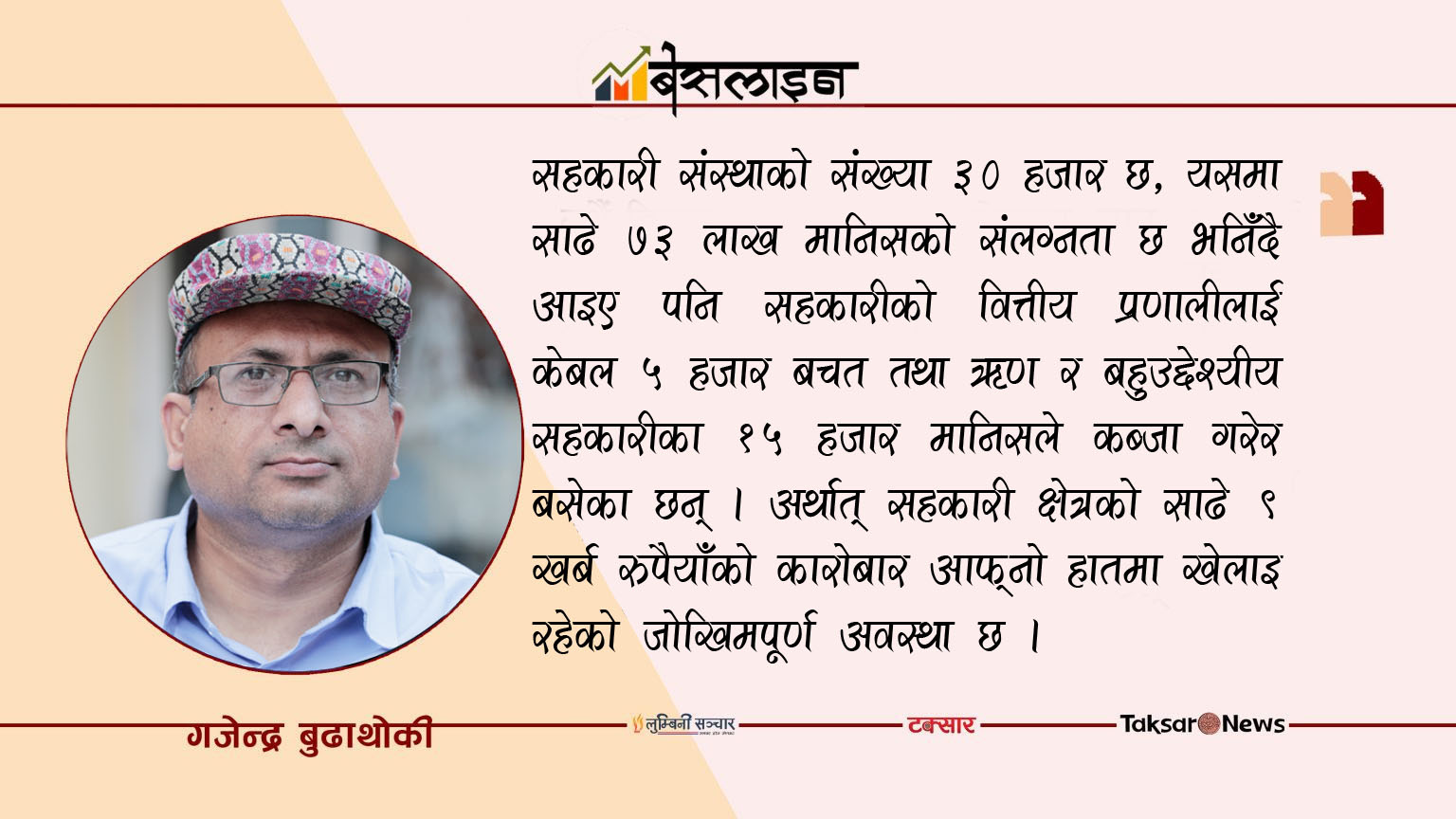

सहकारी संस्थाको संख्या ३० हजार छ, यसमा साढे ७३ लाख मानिसको संलग्नता छ भनिँदै आइए पनि सहकारीको वित्तीय प्रणालीलाई केबल ५ हजार बचत तथा ऋण र बहुउद्देश्यीय सहकारीका १५ हजार मानिसले कब्जा गरेर बसेका छन् । अर्थात् सहकारी क्षेत्रको साढे ९ खर्ब रुपैयाँको कारोबार आफ्नो हातमा खेलाइ रहेको जोखिमपूर्ण अवस्था छ । बागमती प्रदेशमा मात्रै १० हजार ५ सय सहकारी संस्था छन्, जसमध्ये अधिकांशले वित्तीय कारोबार गर्ने गर्छन् । रु. ५० करोडभन्दा अधिकको कारोबार गर्ने सहकारीको संख्या १०० भन्दा अधिक छ ।

यसको अनुगमन, नियन्त्रण व्यवस्थापन गर्न संघ सरकार, प्रदेश सरकार र स्थानीय सरकारहरुले एउटा उच्चस्तरको संयन्त्र गठन गर्न जति ढिला गर्यो, त्यति नै जोखिम बढ्दै जानेछ । संघ सरकारले संसदमा विशेष सार्वजनिक महत्वका प्रस्तावका रूपमा यसलाई अघि बढाएर विद्यमान सहकारी ऐनमा संशोधन गरि प्रभावकारी संयन्त्र बनाउन पहल गर्नैपर्छ । एकातिर संविधानमा तीन खम्बाका रूपमा सहकारीलाई राख्ने, अर्कातिर यसलाई नियमन र नियन्त्रणविहीन राखेर वित्तीय प्रणालीमाथि नै जोखिम सिर्जना गरिरहने कार्य अस्वभाविकमात्र होइन, पूर्णतः अमिल्दो कदम नै हो । यसमा कुनै पनि बहानाबाजी स्वीकार्य छैन ।

twitter @gbudhathoki